Ações, Units e ETF's

Singulare divulga carteira de ações para março; veja os ativos

Os impactos da paralisação para conter o avanço da Covid-19 sobre os resultados de algumas empresas têm sido menores que o esperado

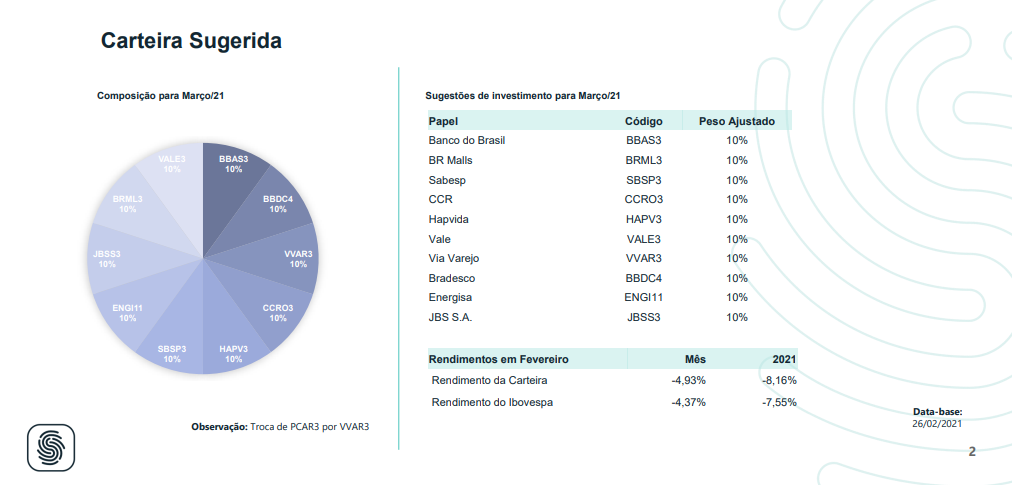

A Singulare divulgou carteira recomendada para março. O relatório foi encaminhado ao mercado nesta segunda-feira (1).

Singulare: veja a tese:

- CCR (CCRO3)

Na nossa visão, os impactos da paralisação para conter o avanço da Covid-19 sobre os resultados da empresa têm sido menores que o esperado: no segmento de toll-roads (responsável por 75% do EBITDA do grupo CCR) a queda do volume de tráfego de veículos equivalentes desde 01/janeiro/21 a 28/janeiro/21 contra igual período do ano anterior foi de 1,9%, desconsiderando os resultados da ViaSul. O segmento mais impacto tem sido o de mobilidade urbana e aeroportos, onde os volumes de tráfego acumulam quedas de 44,4%. Essa visão, combinada com uma queda de mais de 29% nos últimos 12 meses, sustentam nossa visão positiva para as ações da companhia.

Após queda de mais de 26% do papel este ano, enxergamos os níveis atuais do papel como uma boa oportunidade de entrada no case de Via Varejo.

Vemos o papel negociando a R$ 11,87/ação contra preço-justo de R$ 20/ação, o que representa potencial de valorização de 68% em 12 meses.

A empresa segue com seu processo de turnaround, com a melhora operacional das lojas físicas e incremento do volume de vendas através do canal online – fator que deve permitir a companhia expandir suas margens operacionais no médio e longo prazo.

- Via Varejo (VVAR3)

A Via Varejo encerrou o 3T20 com o GMV Online crescendo 219% em relação ao mesmo período do ano passado. A receita bruta consolidada foi de R$ 9,3 bilhões, 41% superior ao 3T19. Já o EBITDA da empresa atingiu R$ 1,2 bilhão no 3T20, com margem de 15,3% (+11,5 p.p.).

Na nossa visão, o valuation de Vale encontra-se bastante atrativo, com a relação EV/EBITDA 2021 em 3,8x apenas (inegavelmente barato).

Parte da justificativa para o desconto atual do papel se deve a percepção de risco por parte do investidor, principalmente por questões envolvendo segurança das operações da empresa e preocupação com volumes de vendas de minério de ferro. Cabe destacar, porém, que ao longo dos últimos anos, a companhia vive uma notável história de transformação, com a tragédia de Brumadinho tendo exercido forte força sobre o management da companhia, que se mostra ainda mais comprometido com uma agenda de segurança e ESG no longo prazo

- Vale (VALE3)

Na nossa visão, o valuation de Vale encontra-se bastante atrativo, com a relação EV/EBITDA 2021 em 3,8x apenas (inegavelmente barato).

Parte da justificativa para o desconto atual do papel se deve a percepção de risco por parte do investidor, principalmente por questões envolvendo segurança das operações da empresa e preocupação com volumes de vendas de minério de ferro. Cabe

destacar, porém, que ao longo dos últimos anos, a companhia vive uma notável história de transformação, com a tragédia de Brumadinho tendo exercido forte força sobre o management da companhia, que se mostra ainda mais comprometido com uma agenda de segurança e ESG no longo prazo.

- Br Malls (BRML3)

Na nossa visão, as ações da BR Malls estão excessivamente descontadas por conta das medidas de restrição de mobilidade social para conter o avanço da covid-19 sobre a população. Vemos o papel negociando a R$ 8,35/ação contra preço-justo de R$ 12,5/ação.

Olhando para frente, com o processo de vacinação contra o Covid-19 devendo avançar, avaliamos que a BR Malls deve recuperar seus resultados operacionais e voltar a entregar um bom nível de geração de fluxo de caixa operacional. No 3T20, a BR Malls alcançou geração de fluxo de caixa operacional, expressa pelo conceito EBITDA Ajustado de R$ 116,033MM ante R$ 48,582MM no 2T20.

- Banco do Brasil (BBAS3)

Na nossa avaliação, as ações do Banco do Brasil estão descontadas. Vemos o papel negociando a R$ 28,05 contra preço-justo de R$ 46/ação.

Na nossa visão, além do seu valuation descontado, o Banco do Brasil atualmente ocupa uma posição de destaque no seu segmento de atuação, com mais de 40% de sua carteira de crédito concentrada nos segmentos de agronegócio e consignado – fator que deve permitir ao banco continuar entregando um bom resultado no decorrer dos próximos exercícios. Em 2020, o Banco do Brasil entregou lucro líquido de R$ 12,697 bilhões e ROE para o acionista de 12,9%, apesar dos efeitos da pandemia sobre os resultados do banco.

- Hapvida (HAPV3)

Na nossa visão, a Hapvida deve continuar expandindo seus resultados operacionais no decorrer dos próximos exercícios de forma sólida; As principais frentes de crescimento da empresa no decorrer dos próximos exercícios são: (i) via aquisições, principalmente de ativos na região Sudeste do país; e (ii) via crescimento orgânico, com a companhia devendo capturar ganhos de sinergia em função das aquisições mais recentes realizadas pela empresa.

- JBS (JBSS3)

Na nossa visão, a companhia seguirá apresentando forte resultado operacional no decorrer dos próximos exercícios como consequência do cenário externo mais favorável para produtores de proteína animal.

Parceria estratégia da companhia com o Grupo WH (maior produtor de porco do mundo) no mercado chinês é positiva e pode adicionar cerca de R$ 3 bilhões/ano para a companhia.

Essa visão e valuations atrativos do papel sustentam nossa recomendação de compra para o papel – vemos o papel negociando a R$ 25,82/ação contra preço-justo de R$ 34/ação.

- Sabesp (SBSP3)

A Sabesp apresenta um histórico resiliente de geração de fluxo de caixa operacional, baixo grau de alavancagem (relação dívida/líquida EBITDA de 2,4x no 3T20) e valuation atrativo: vemos o papel negociando a R$ 36,80/ação contra preço-justo de R$ 60,9/ação;

Na nossa visão, além do seu valuation atrativo e sólido histórico de geração de fluxo de caixa operacional, a Sabesp deve continuar sendo beneficiada por conta da aprovação do novo marco regulatório do Saneamento e também por conta da renegociação com munícipios que anteriormente encontravam-se inadimplentes junto a companhia.

- Bradesco (BBDC4)

Na nossa visão, o Banco Bradesco está bem preparado para se beneficiar da recuperação da economia local. Capital é saudável, inadimplência e cobertura de juros estão em níveis adequados e o ROE do segmento de crédito é elevado. Logo, com volumes de crédito começando a exibir melhoras, entendemos que o banco pode retomar um ROE de 20% nos próximos 12/18 meses.

Essa visão, combinada com valuations atrativos, sustentam nossa visão positiva para a ação.

- Energisa (ENGI11)

Na nossa visão, a companhia deve reportar melhora do seu resultado operacional no decorrer dos próximos exercícios como resultado da retomada da atividade econômica e redução do volume de inadimplência no seu balanço.

No 3T20, o balanço da Energisa trouxe uma combinação interessante de volumes mais fortes, bom controle de custos e reversão do volume de provisões. No período, a empresa alcançou receita líquida de R$ 4,323 bilhões, EBITDA ajustado de R$ 1,354 bilhões, com margem de 25,2%, e lucro líquido de 921,7 milhões.

-

Tecnologia11 horas atrás

Tecnologia11 horas atrásOs principais indicadores de que seu celular foi hackeado – esteja alerta

-

Saúde2 dias atrás

Não jogue fora! veja como reciclar óleo de cozinha e fazer a diferença

-

Tecnologia2 dias atrás

Qual é o emoji que mais confunde os brasileiros? É de surpreender!

-

Tecnologia23 horas atrás

Proibições no WhatsApp: você está cometendo esses erros?

-

Empresas2 dias atrás

Nubank perde 1,2 mi de usuários no Brasil, diz consultoria

-

Economia1 dia atrás

Quando será liberada a 1ª parcela do 13º pelo INSS? Descubra

-

Empresas2 dias atrás

Sabesp: Câmara Municipal de SP retoma debate da privatização

-

Imposto de Renda - IRPF1 dia atrás

Corre que dá tempo! Veja até quando você pode declarar o Imposto de Renda 2024