Ações, Units e ETF's

Ativa Investimentos divulga carteira de dividendos para março; veja os ativos

A gestora optou por duas trocas para este mês

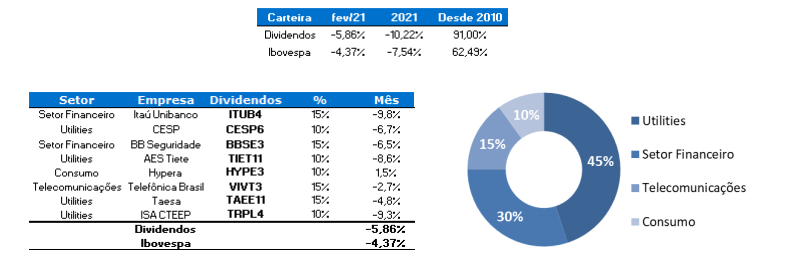

A carteira de dividendos teve queda de 5,86% frente a uma queda de 4,37% do Ibovespa. O destaque positivo da carteira ficou com HYPE3 (+1,51%), enquanto o destaque negativo ficou com ITUB4 (-9,78%).

HYPE3 – As ações de Hypera apresentaram ganhos no mês de fevereiro por conta da expectativa do mercado ao redor do seu resultado trimestral. Além disso, a companhia se beneficiou da aprovação no Senado da compra de vacinas por laboratórios privados.

ITUB4 – O setor bancário como um todo sofreu em fevereiro. Apesar de resultados trimestrais em linha com o esperado, com redução das despesas com provisionamento e crescimento da carteira de crédito em linhas de pessoas física, o cenário de incerteza para o restante do ano, fomentado pelas recentes turbulências políticas, penalizaram o setor, que possui forte relevância no Ibovespa.

Dividendos: veja a tese

Março

Para o mês de fevereiro a gestora optou por realizar duas trocas na carteira de dividendos. Retiramos AES Tiete (TIET11) e Itaú Unibanco (ITUB4), e optamos pelas entradas de Vale (VALE3) e Bradesco (BBDC4). A saída de TIET11 se baseia na mudança estratégica da companhia, que pretende investir em projetos greenfields e na melhoria de suas usinas, dessa forma, demandando uma quantia maior para investimentos, que anteriormente seriam pagos em dividendos para os seus acionistas. A entrada de VALE3 se baseia no racional de que com o forte fluxo de caixa gerado, a companhia terá condições de pagar ótimos proventos ao longo do ano. Olhando para a mudança no setor financeiro, acreditamos que BBDC4 irá pagar um dividend yield mais atrativo do que ITUB4, por conta disso, para o mês de fevereiro optamos pela escolha de Bradesco.

Dividendos

Enxergamos o setor bancário como descontado no momento. Nesse contexto, vemos o Bradesco (BBDC4), com um resultado de 4T20 expressivo, retornando a patamares pré-covid, corroborando copm a nossa visão para o setor bancário. O atual nível de cobertura do banco deve suportar o aumento na inadimplência ao longo de 2021. Além disso, gostamos das iniciativas digitais do banco e de sua receita bem diversificada, com relevante participação da operação de seguros. Entre os bancos, é o que possui um maior dividend yield esperado.

Com capacidade de gerar caixa mesmo em um cenário muito adverso, o setor de telecomunicações se prova resiliente. Além disso, a venda da operação móvel da Oi, que trará mudanças importantes na dinâmica competitiva do setor, e a chegada do 5G poderão oferecer à Vivo (VIVT4) uma oportunidade valiosa da empresa ganhar share em segmentos de maior ARPU. Além disso, enxergamos uma valuation atrativo combinado com um excelente Dividend Yield, que justificam nossa recomendação.

O BB Seguridade (BBSE3) é uma holding controlada pelo Banco do Brasil S.A. e que atua em negócios de seguridade. Suas participações societárias atualmente estão organizadas em dois segmentos: negócios de risco e acumulação e negócios de distribuição. Gostamos do case de BB Seguridade. O modelo bancassurance dá, à empresa, enorme vantagem competitiva em seus canais de distribuição e deve seguir lucrativo mesmo com o crescimento dos canais digitais de distribuição. Além disso, BB Seguridade possui um top line diversificado e menor dependência do resultado financeiro lucro, o que lhe confere mais resiliência em um cenário de juros estruturalmente baixos. Somado à isso, vemos um valuation atrativo e um dividend yield alto.

A Companhia Energética de São Paulo (CESP6) é uma empresa elétrica que atua nos setores de geração e comercialização de energia e que fora privatizada ao fim do ano de 2018. Por conta disso, a empresa se encontra em franco processo transformacional, revendo todas suas mazelas do passado, como seu nível de despesas e seu passivo contencioso. Gostamos do projeto da empresa, bem como de sua execução e encontramos em seu escopo atual um modelo que alia funcionalmente as atividades de geração com comercialização, mitigando os riscos do excesso de contratação. Desta forma, com estabilidade operacional e equalização de seus passivos, continuamos enxergando favorável relação risco x retorno em seus papéis.

Empresas

- A Taesa (TAEE11) é uma empresa de energia elétrica, focada no segmento de transmissão. A companhia possui atualmente 39 concessões e mais de 13 mil km de linhas de transmissão.

Observamos Taesa como um dos melhores players de transmissão do país. Possuindo a maioria de contratos atualizados anualmente via IGP-M, a companhia é nossa aposta para cenários onde a curva de juros esteja inclinada e o mercado mais disposto a tomar ativos atrelados a rendimentos reais que equities. Dotado de fluxo de caixa resilientes, a companhia é excelente fonte de proventos.

Apesar da revisão do guidance de receita da companhia, de R$4,3 bi para R$4 bi em 2020, a Hypera (HYPE3) navega bem pela crise, mantendo forte geração de caixa e uma posição de caixa confortável. Vemos com bons olhos suas recentes aquisições, posicionando-a na liderança do setor farmacêutico brasileiro, com foco em medicamentos OTC. Dito isso, dada a resiliência do seu portfólio de marcas, que conta com diversas power brands, aliada ao desconto no preço do papel, mantemos nossa visão positiva para com o papel.

- A ISA CTEEP (TRPL4) é uma empresa do segmento de transmissão de energia e que atua em dezessete estados do Brasil, transmitindo 94% da energia de São Paulo e 33% do país. A companhia possui mais de 18 mil km de linhas de transmissão. A companhia – no 4T20 – novamente mostrou seus predicados operacionais e segue em busca de oportunidades tanto brownfield como greenfield para, não apenas alcançar uma relação debt/equity mais rentável, como aumentar a rentabilidade de seu portifólio. Diante do alto commitment recente, creditamos que a execução dos atuais projetos com qualidade pode destravar valor e fazer o player negociar a múltiplos mais esticados. Além disso, a empresa é uma ótima pagadora de proventos para os seus acionistas

- A Vale (VALE3) é uma mineradora de classe mundial e uma das maiores produtoras de minério de ferro, de pelotas e de níquel. A empresa também produz manganês, ferroliga, cobre, bauxita, potássio, caulim, alumina e alumínio. O atual preço do minério somado a manutenção do guidance defensivo para 2021 e diante de uma oferta global ainda estática e insuficiente devem continuar mantendo o preço do minério em alto patamar, contribuindo para geração de caixa da companhia. Ademais, o acordo da companhia com o Ministério Público de Minas diminuiu a percepção de riscos financeiros inerentes à sua operação e não mostrou grande impacto quando comparado a dimensão de seus resultados. Além desses fatores, por conta de uma geração grande de fluxo de caixa, deve pagar bons dividendos no ano de 2021.

-

Empresas2 dias atrás

Empresas2 dias atrásNetflix por R$ 14,99? Veja quanto seria o valor da assinatura hoje, corrigido pela inflação

-

Carreira18 horas atrás

7 faculdades são o ‘passaporte de ouro’ para quem deseja trabalhar em bancos

-

Economia2 dias atrás

Tem dívida com a Caixa? Não pague sem antes ver essa condição de até 90% de desconto

-

Tecnologia1 dia atrás

É propaganda enganosa? Imagens criadas por IA em anúncios do iFood geram debate

-

Finanças20 horas atrás

Caixa tem a solução financeira para brasileiros com nome negativado

-

Tecnologia6 horas atrás

Recebeu mensagem da Justiça no WhatsApp? Pode não ser golpe; veja por quê

-

Tecnologia1 dia atrás

Veja o passo a passo para usar um celular velho como câmera de segurança

-

Finanças8 horas atrás

Parece perfeito, mas não é: o truque escondido nos apartamentos decorados