Ações, Units e ETF's

Cemig (CMIG4): Genial vê concessões curtas, risco político e recomenda Venda

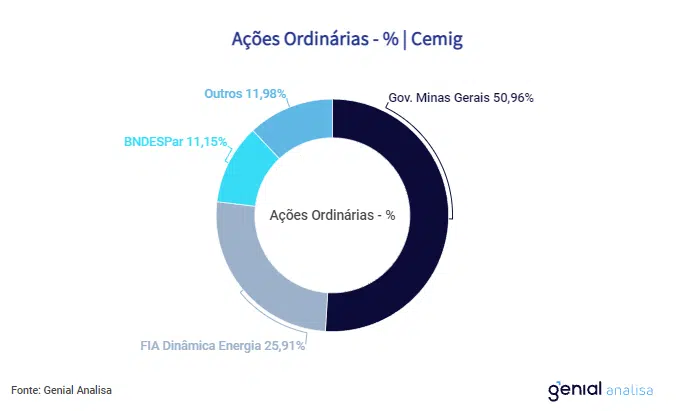

A companhia é a joia da coroa da classe política mineira

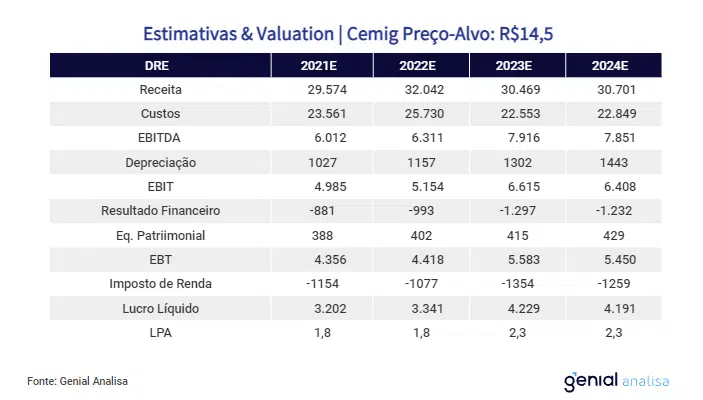

A Genial Investimentos iniciou a cobertura de Cemig (CMIG4) com recomendação de Venda, pois diz enxergar na companhia concessões curtas, risco político e sem privatização.

“Aos atuais níveis de preço, vemos a CMIG4 negociando com um retorno esperado (potencial de valorização + dividendo esperado 21E) de apenas 11,6% – muito pouco para justificar uma posição das ações da empresa na carteira dos investidores. Em nossa leitura, o atual nível de preços já reflete o bom trabalho feito pelo governo atual na melhoria das operações e premissas razoavelmente otimistas para o restante da operação (TAESA e demais operações minoritárias)”, destacou.

E acrescentou: “no curto prazo, vemos o processo de desinvestimento da empresa como principal gatilho de destravamento de valor, a medida que vendas de ativos de infraestrutura podem se materializar com prêmio expressivo em relação aos seus valores reconhecidos nos balanços da Cemig.”

Como principais riscos, a Genial citou os recentes obstáculos colocados pelo congresso estadual no processo de desinvestimento da empresa. Já a proximidade das eleições aumenta o risco do uso político da empresa.

Cemig

A gestora também elencou, em seu relatório, que o atual governador é o favorito para reeleição em Minas Gerais, com 40,4% das intenções de voto (DATATEMPO).

“Como ele trará consigo mais experiência política em um eventual segundo mandato e provavelmente não será mais atrapalhado pela pandemia da Covid-19, acreditamos que existem perspectivas positivas para a privatização da empresa”, disse.

E acrescentou: “ainda assim recomendamos cautela, visto que a Cemig é a “joia da coroa” das estatais de Minas Gerais, isso é, tem grande significância dentro da política do estado. Portanto, qualquer processo de desestatização demandará grande esforço político e encontrará diversas dificuldades. Ademais, acreditamos que o candidato novista possa preferir direcionar seus esforços para a privatização da Copasa (CSMG3) por se tratar de um ativo que, em nossa leitura, pode ser vendido em uma avaliação muito interessante à medida que a aprovação do novo marco do saneamento básico reprecificou os ativos de água e esgoto ao redor do país.”

Veja CMIG4 na Bolsa:

-

Tecnologia20 horas atrás

Tecnologia20 horas atrásNubank tem surpresa exclusiva para os clientes; fique por dentro

-

Mercado de Trabalho2 dias atrás

Salário não é tudo! Veja o que atrai (de verdade) a Geração Z para uma vaga

-

Tecnologia1 dia atrás

Não jogue fora! Veja ideias criativas para reaproveitar seu modem antigo

-

Tecnologia1 dia atrás

Qual smartphone os magnatas da tecnologia usam? As escolhas de Cook, Bezos, Musk e outros

-

Tecnologia1 dia atrás

ChatGPT lança assistente de compras: como utilizar e quais os benefícios da novidade?

-

Economia2 dias atrás

Mudanças no seguro-desemprego: veja novos valores e regras atuais

-

Finanças2 dias atrás

Primo Pobre compartilha estratégias para conseguir o melhor financiamento imobiliário possível

-

Curiosidades17 horas atrás

Jovem de 14 anos visita parque com a família e sai de lá com R$ 5 milhões no bolso