Ações, Units e ETF's

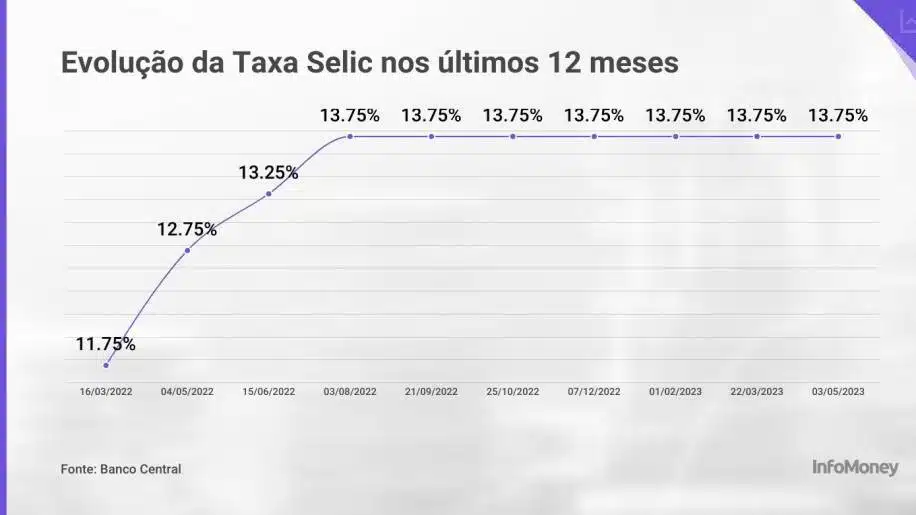

Copom ignora pressão federal e mantém Selic em 13,75% ao ano

“A atual conjuntura econômica requer paciência e serenidade na condução da política monetária”, justificou o colegiado

Sob o argumento de que pretende conduzir “a política monetária necessária ao cumprimento das metas [de inflação], o Comitê de Política Monetária (Copom) manteve, por unanimidade, pela sexta vez seguida, a taxa básica de juros (Selic) no patamar de 13,75% ao ano, nesta quarta-feira (3), em sua terceira reunião no ano.

Em linha com a expectativa do mercado – de que a Selic deveria ser mantida, por ora, como está – o colegiado justificou sua decisão, ao afirmar “que a atual conjuntura econômica ‘demanda paciência e serenidade’ na condução da política monetária”.

Em um trecho do comunicado, o Copom enfatizou que “apesar de ser um cenário menos provável, não hesitará em retomar o ciclo de ajuste caso o processo de desinflação não transcorra como esperado”. Em outras palavras, o Comitê admite que, se necessário, voltará a subir a Selic, ainda mais. Atualmente, o referencial tupiniquim é o maior do planeta, correspondendo a uma taxa real de 8% ao ano.

No texto divulgado, o comitê aproveitou a oportunidade para ‘fazer eco’ às declarações recentes do presidente do Banco Central (BC), Roberto Campos Neto, ao reiterar que “o arcabouço fiscal, mesmo que contribua para reduzir a ‘incerteza’ da política fiscal [do governo federal], este não se relaciona diretamente à convergência da inflação às suas metas”.

“O Copom enfatiza que não há relação mecânica entre a convergência de inflação e a aprovação do arcabouço fiscal, e avalia que a desancoragem das expectativas de longo prazo eleva o custo da desinflação necessária para atingir as metas estabelecidas pelo Conselho Monetário Nacional”, reza o texto, que teria o objetivo de desfazer o equívoco ‘plantado’ pelo Palácio do Planalto, com o intuito de defender a ampliação da meta de inflação, a fim de atender sua política de aumento de gastos federais.

Adiante no documento, o Copom ressalta que “a inflação ao consumidor, assim como suas diversas medidas de inflação subjacente, segue acima do intervalo compatível com o cumprimento da meta para a inflação”, acrescentando que “o processo desinflacionário [queda dos índices de inflação] tende a ser mais lento em ambiente de expectativas de inflação desancoradas, o que demanda maior atenção na condução da política monetária.

Por fim, o comunicado do colegiado conclui que “considerando a incerteza ao redor de seus cenários, o Comitê segue vigilante, avaliando se a estratégia de manutenção da taxa básica de juros por período prolongado será capaz de assegurar a convergência da inflação”.

Veja a íntegra do comunicado do Copom

O ambiente externo se mantém adverso. Os episódios envolvendo bancos no exterior têm elevado a incerteza, mas com contágio limitado sobre as condições financeiras até o momento, requerendo contínuo monitoramento. Em paralelo, os bancos centrais das principais economias seguem determinados em promover a convergência das taxas de inflação para suas metas, em um ambiente em que a inflação se mostra resiliente.

Em relação ao cenário doméstico, o conjunto dos indicadores mais recentes de atividade econômica segue corroborando o cenário de desaceleração esperado pelo Copom, ainda que exibindo maior resiliência no mercado de trabalho. A inflação ao consumidor, assim como suas diversas medidas de inflação subjacente, segue acima do intervalo compatível com o cumprimento da meta para a inflação. As expectativas de inflação para 2023 e 2024 apuradas pela pesquisa Focus elevaram-se marginalmente e encontram-se em torno de 6,1% e 4,2%, respectivamente.

As projeções de inflação do Copom em seu cenário de referência* situam-se em 5,8% em 2023 e 3,6% em 2024. As projeções para a inflação de preços administrados são de 10,8% em 2023 e 5,2% em 2024. Em cenário alternativo, no qual a taxa Selic é mantida constante ao longo de todo o horizonte relevante, as projeções de inflação situam-se em 5,7% para 2023 e 2,9% para 2024.

O Comitê ressalta que, em seus cenários para a inflação, permanecem fatores de risco em ambas as direções. Entre os riscos de alta para o cenário inflacionário e as expectativas de inflação, destacam-se (i) uma maior persistência das pressões inflacionárias globais; (ii) a incerteza ainda presente sobre o desenho final do arcabouço fiscal a ser aprovado pelo Congresso Nacional e, de forma mais relevante para a condução da política monetária, seus impactos sobre as expectativas para as trajetórias da dívida pública e da inflação, e sobre os ativos de risco; e (iii) uma desancoragem maior, ou mais duradoura, das expectativas de inflação para prazos mais longos.

Entre os riscos de baixa, ressaltam-se (i) uma queda adicional dos preços das commodities internacionais em moeda local; (ii) uma desaceleração da atividade econômica global mais acentuada do que a projetada, em particular em função de condições adversas no sistema financeiro global; e (iii) uma desaceleração na concessão doméstica de crédito maior do que seria compatível com o atual estágio do ciclo de política monetária.

Por um lado, a reoneração dos combustíveis e, principalmente, a apresentação de uma proposta de arcabouço fiscal reduziram parte da incerteza advinda da política fiscal. Por outro lado, a conjuntura, caracterizada por um estágio em que o processo desinflacionário tende a ser mais lento em ambiente de expectativas de inflação desancoradas, demanda maior atenção na condução da política monetária.

O Copom enfatiza que não há relação mecânica entre a convergência de inflação e a aprovação do arcabouço fiscal, e avalia que a desancoragem das expectativas de longo prazo eleva o custo da desinflação necessária para atingir as metas estabelecidas pelo Conselho Monetário Nacional. Nesse cenário, o Copom reafirma que conduzirá a política monetária necessária para o cumprimento das metas.

Considerando os cenários avaliados, o balanço de riscos e o amplo conjunto de informações disponíveis, o Copom decidiu manter a taxa básica de juros em 13,75% a.a. O Comitê entende que essa decisão é compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante, que inclui o ano de 2024. Sem prejuízo de seu objetivo fundamental de assegurar a estabilidade de preços, essa decisão também implica suavização das flutuações do nível de atividade econômica e fomento do pleno emprego.

Considerando a incerteza ao redor de seus cenários, o Comitê segue vigilante, avaliando se a estratégia de manutenção da taxa básica de juros por período prolongado será capaz de assegurar a convergência da inflação. O Comitê reforça que irá perseverar até que se consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno de suas metas.

O Comitê avalia que a conjuntura demanda paciência e serenidade na condução da política monetária. O Copom enfatiza que, apesar de ser um cenário menos provável, não hesitará em retomar o ciclo de ajuste caso o processo de desinflação não transcorra como esperado.

Votaram por essa decisão os seguintes membros do Comitê: Roberto de Oliveira Campos Neto (presidente), Diogo Abry Guillen, Fernanda Magalhães Rumenos Guardado, Maurício Costa de Moura, Otávio Ribeiro Damaso, Paulo Sérgio Neves de Souza e Renato Dias de Brito Gomes.

-

Tecnologia1 dia atrás

Tecnologia1 dia atrásNokia lança novo "Celular Chato" para todos os fãs de uma boa cerveja

-

Agronegócio21 horas atrás

Passo a passo para cultivar a exótica e deslumbrante Flor-pássaro (Crotalaria cunninghamii); veja as dicas!

-

Agronegócio2 dias atrás

Tesouro genético: conheça os cuidados de cultivo com a Viatina-19, a vaca mais cara do mundo que entrou pro Guiness ao ser arrematada por 21 milhões de reais

-

Automobilística1 dia atrás

Carros que você jamais deveria ter pensado em comprar

-

Agronegócio1 dia atrás

Cultivo fácil e prático: aprenda os cuidados necessários com a suculenta Haworthia truncata

-

Agronegócio12 horas atrás

Conheça as lendas e os mitos sobre a Erva-de-São-João (Hypericum perforatum), assim como seus cuidados de cultivo e curiosidades sobre a espécie

-

Finanças7 horas atrás

FGTS: saiba quando você pode retirar no saque rescisão

-

Imposto de Renda - IRPF4 horas atrás

Desempregado precisa declarar IRPF 2024? Saiba mais aqui