Ações, Units e ETF's

Itaúsa (ITSA4) está descontada e a hora de comprar é agora, diz Genial

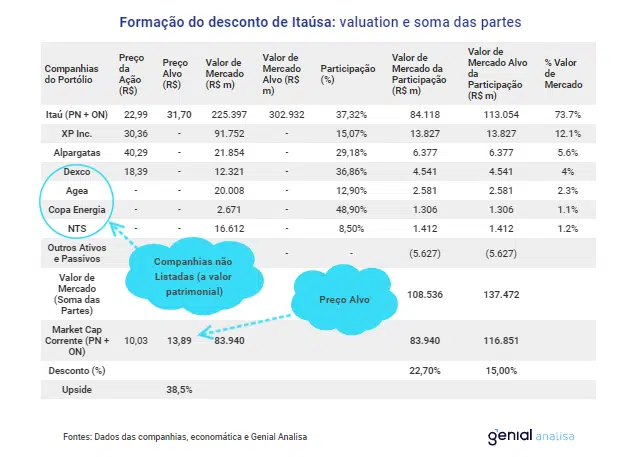

O preço-alvo para o final de 2022 está em R$ 13,89, e o potencial de crescimento está em 40%

Os papéis da holding Itaúsa (ITSA4) estão descontados e a hora de comprar é agora, diz a Genial Investimentos em relatório ao mercado. O preço-alvo para o final de 2022 está em R$ 13,89.

De acordo com a corretora, a companhia tem potencial de crescimento de quase 40% e a tese reportada se diz construtiva. O principal ativo da holding é o Banco Itaú.

“A Itaúsa é uma holding de investimento que negocia na bolsa com um desconto de 23% de seus 7 principais ativos. Foi o veículo de investimento e diversificação das famílias fundadoras do maior banco brasileiro, que hoje compõe quase 75% desse portfólio”, disse.

E acrescentou: “a companhia paga bons dividendos, passou por uma série de transformações que em conjunto com mudanças tributárias, acreditamos que excitam gatilhos nos próximos anos para finalmente fechar uma boa parte do desconto que ronda os 20-25%.”

Para a Genial, a compressão do desconto deve ajudar a performance da Itaúsa versus seus ativos. Soma-se a isso que o Itaú, o seu principal ativo pagador de dividendo, deve restabelecer o payout que foi limitado pelo Banco Central em 30% em 2020 por conta da pandemia para 50-70% este ano, em cima de um lucro bem maior.

Itaúsa

Ainda de acordo com a Genial, a Itaúsa repassa 100% de todo o dividendo (incluindo JCP) que recebe para seus acionistas. Ou seja, muitos encaram que com esse desconto de 23% das ações da Itaúsa em relação aos seus ativos, um investimento em Itaúsa seria a mesma coisa que comprar os dividendos do Itaú a um preço mais baixo.

“No entanto, nós argumentamos que existem outros motivos estruturais para que esse desconto reduza. Afinal, a participação do Itaú dentro do portfólio caiu de 90% para 73%, tornando necessário um pouco mais de consideração para as outras partes”, disse.

E complementou: “depois de uma higienização de ativos não rentáveis, a nova equipe de M&A vem fazendo boas aquisições. Dos 23% de desconto sobre seus ativos, conseguimos explicar quase metade decorrente de ineficiências fiscais, administrativas.”

A Genial elencou alguns gatilhos que o investidor deve se ater:

– “A proposta da reforma tributária de extinguir os juros sobre capital próprio (JCP), mitigando a ineficiência fiscal da holding, que hoje calculamos em 6,9%, que estimamos ser aprovada em 2022 e implementada em 2023”;

– “A venda das ações da XP, que apesar de ocorrerem gradualmente devem converter ativos em caixa. Com relação a investidas estamos otimistas com Itaú, que deverá ser beneficiado com expansão da carteira de crédito em 2021, índice de provisionamento confortável e elevação das taxas de juros, tendendo a beneficiar receitas (NII). Ademais, acreditamos que a Itaúsa vem fazendo uma boa alocação de capital em teses de infraestrutura, podendo se beneficiar dos marcos do saneamento e gás, especificamente com suas participações na NTS, Copa Energia e Agea. Tendo em vista gatilhos para redução do desconto e cenário favorável em investidas reiteramos a nossa recomendação de COMPRAR para ITSA4.”

Veja ITSA4 na Bolsa:

-

Finanças2 dias atrás

Finanças2 dias atrásQual a idade mínima e tempo de contribuição para se aposentar?

-

Mercado de Trabalho15 horas atrás

Entrevistas de emprego: 4 mentiras muito comuns mas que você deve evitar

-

Empresas2 dias atrás

Temu supera Amazon e ocupa o 3º lugar entre os e-commerces mais visitados do Brasil

-

Tecnologia10 horas atrás

Saíram de moda: 6 apps que se tornaram obsoletos no Brasil

-

Finanças1 dia atrás

Descubra qual eletrodoméstico consome tanta energia quanto 65 geladeiras juntas

-

Tecnologia1 dia atrás

Se você usa ESTE modelo de iPhone, já está na hora de trocar

-

Artigos20 horas atrás

3 dicas valiosas para criar um escritório produtivo e elegante em casa

-

Finanças6 horas atrás

Não consegue guardar dinheiro? Conheça 10 estratégias eficazes para poupar