Ações, Units e ETF's

Movida (MOVI3): BTG revisa estimativas para incorporar últimos dados

A falta de veículos continua sendo o principal gargalo do crescimento

O BTG Pactual (BPAC11) analisou o ativo Movida (MOVI3) em seu portfólio e optou por recomendar Compra com preço-alvo em R$ 27,00 por ação.

Isso porque o banco de investimentos revisou as estimativas para MOVI3 para incorporar os últimos dados da companhia.

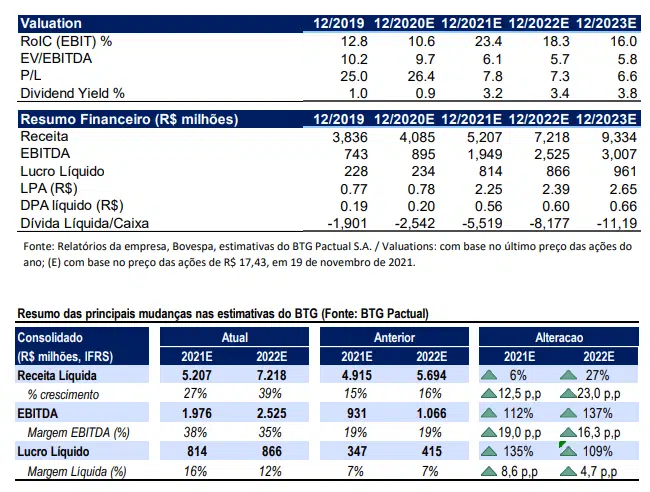

O relatório elenca os últimos dados operacionais e financeiros da empresa, bem como sua contínua escassez de veículos, o que distorce preços de equilíbrio para carros, e a Incorporação da CS Frotas. Também a atualizações macro e da taxa de desconto.

“Em suma, estamos ajustando nossas estimativas para 2021E e 2022 da receita líquida em 6% e 27%, EBITDA em 112% e 137% e lucro líquido em 135% e 108%, respectivamente. Nosso novo preço-alvo utilizando fluxo de caixa descontado é R$ 27 (vs. R$ 25 / antes), implicando um potencial de 55%. Nos níveis atuais, vemos a MOVI3 sendo negociado em um atrativo 7,3x Preço / Lucro em 2022, desconto de 49% sobre a média do setor”, destacou.

Movida

Conforme o relatório do BTG, divulgado na tarde desta segunda (22), a divisão do RAC está se beneficiando do ambiente de demanda forte, que, juntamente com a maior taxa de juros, melhor mix e falta de veículos, está levando a um aumento nas tarifas (as tarifas RAC aumentaram 20% e 46% a/a durante o terceiro e segundo trimestre, respectivamente).

Por outro lado, a falta de veículos continua sendo o principal gargalo do crescimento para o segmento. “Olhando para o futuro, apesar do crescimento mais fraco, acreditamos que o maior rendimento por carro deve continuar a impulsionar a lucratividade na divisão. Quanto ao nosso modelo, estamos aumentando nossa receita líquida de RAC para 2021 e 2022, aumento de 27% e 42%, respectivamente. Nossas novas margens de EBITDA 21E e 22E são de 49% e 50%, respectivamente”, ressaltou.

Gestão de frotas

Ainda de acordo com o banco de investimentos, a divisão de frota continua com bom desempenho, sendo a Movida Zero Km o principal destaque do segmento, visto que os aluguéis diários mais que dobraram na base anual durante o terceiro trimestre.

“Esperamos que a Movida Zero Km continue impulsionando o crescimento da divisão, já que a o mercado de assinatura de automóveis ainda é pouco penetrado. Além disso, a Movida recentemente incorporou a CS Frotas (refletido parcialmente no 3º trimestre), o que também deve trazer crescimento para o segmento. Como escrevemos anteriormente, vemos esta transação como positiva e altamente sinérgica com a Movida, dando-lhe acesso ao lucrativo e crescente mercado de locação de veículos especiais, além de trazer crescimento de curto prazo em um momento de escassez de veículos novos. Quanto ao nosso modelo, estamos aumentando nossas estimativas em 2021 e em 2022 da receita líquida em 76% e 140%, respectivamente”, frisou.

Seminovos

Para o BTG, a divisão de seminovos está se beneficiando da escassez de automóveis no mercado automotivo, que continua a aumentar os preços médios de venda. “De acordo com nossas verificações, as montadoras esperam um aumento constante nos preços dos veículos novos perdurando no próximo ano, com mercado com normalização esperada apenas para o segundo semestre de 2022. Esse cenário deve continuar se refletindo em margens sólidas para a divisão, mesmo que a depreciação aumente. Como tal, estamos agora assumindo um total de veículos vendidos de 45 mil e 60 mil em 2021 e 2022, respectivamente (de 73 mil e 84 mil antes), com preços médios de venda de R$ 57 mil e R$ 60 mil para os mesmos períodos (de R$ 41 mil e R$ 42 mil antes). Nossa nova margem EBITDA é de 19% e 14% para 2021 e 2022, respectivamente, bem acima do 1% que tínhamos antes para 2021 e 2022”, concluiu.

Veja MOVI3 na bolsa:

-

Cotidiano12 horas atrás

Cotidiano12 horas atrásComo pintar a casa sem sujeira: técnica do papelão ganha adeptos nas redes sociais

-

Bancos1 dia atrás

‘Golpe da mão fantasma’: conheça essa nova ameaça digital e saiba como se proteger

-

Economia11 horas atrás

Pix passa por transformação: 8 milhões de chaves serão desativadas

-

Tecnologia2 dias atrás

Spotify anuncia aumento na assinatura em vários países

-

Mercado de Trabalho1 dia atrás

Cancelamento da contribuição sindical pela internet é aprovado pelos deputados

-

Curiosidades1 dia atrás

Família milionária transforma céu em caixa eletrônico ao fazer chover R$ 27 mil

-

Curiosidades2 dias atrás

Agricultor encontra bilhões em OURO, mas não leva nem 1 centavo; veja com quem ficou

-

Economia1 dia atrás

Saiba em quais estados estão os m² mais caros do Brasil [ranking]