Ações, Units e ETF's

Ativa Investimentos divulga carteira Strategy para março; veja ativos

A Strategy teve queda de -6,23% frente à desvalorização de -4,37% do Ibovespa

A Ativa Investimentos divulgou sua carteira Strategy para março, conforme relatório encaminhado ao mercado.

De acordo com o documento, a Strategy teve queda de -6,23% frente à desvalorização de -4,37% do Ibovespa. Os principais destaques foram: SUZB3 (17,9%) e PETR4 (-16,7%).

SUZB3 – No mês de fevereiro o papel se beneficiou das escaladas do dólar em meio ao risco político do país além dos fundamentos do setor de papel e celulose ainda bastante sólidos com a demanda superando a oferta.

PETR4 – No mês de fevereiro, as ações de Petrobras desabaram, chegando a desvalorizar 20% em um único dia em virtude dos imbróglios a respeito das políticas de preços da estatal e da mudança no comando da companhia.

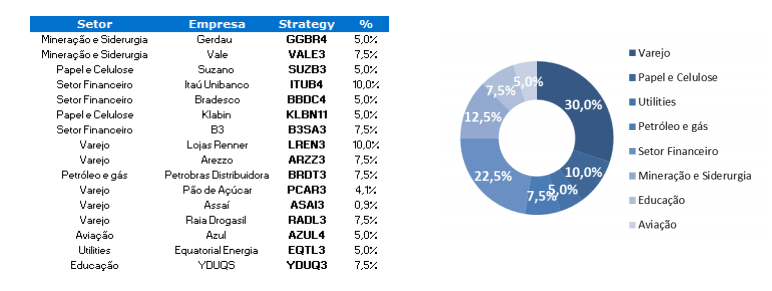

Satrategy: março

Para o próximo mês, realizamos o rebalanceamento da carteira tendo em vista nossas análises para o cenário tanto doméstico quanto internacional em março. Além disso, optamos por realizar duas trocas de ativos, saindo Banco do Brasil e Petrobras, dois papéis que vinham sofrendo bastante com a intervenção política e entrando Klabin, por conta da resiliência do papel e da boa perspectiva para o mercado de papel e celulose que ainda conta com uma demanda sólida para o trimestre, e Gerdau, uma companhia cíclica que pode se beneficiar da volatilidade causada pela revisão de indicadores pelos economistas, além de ser a melhor companhia do setor para se expor no momento, tendo em vista que será a menos afetada caso haja correção no preço do minério, pois o commodity tem menos relevância na sua receita do que dos demais pares. Por fim, adicionamos Assaí devido ao spin-off realizado pelo Grupo Pão de Açúcar. Dessa forma, a Strategy contará, especialmente neste mês, com 16 empresas.

Strategy: tese de investimentos

Carteira Strategy: Balanceada a partir de ativos com perfil mais defensivo e outros mais arrojados, a Carteira ATIVA Strategy é focada em rentabilidade de longo prazo, com a finalidade de superar o Ibovespa.

- A Arezzo (ARZZ3) é uma das principais empresas no segmento de calçados, contando com um portfólio diversificado de marcas (Arezzo, Schutz, Vans entre outras). Além disso, agora atua no segmento de vestuário, através da aquisição da Reserva. Nesse sentido, a aquisição em conjunto com o contrato de 5 anos de ser a única distribuidora da marca Vans no Brasil reforçam a estratégia da companhia de se tornar uma plataforma de marcas mais ampla. Acreditamos que a expertise da Arezzo no modelo de franquias, pode alavancar o modelo da Reserva, que possui somente 6% da receita total vindo de franquias. Em conjunto, a Arezzo possui um conhecimento do mercado feminino, e pode ser capaz de atrair mulheres para o segmento feminino da Reserva (Eva).

- O Itaú Unibanco (ITUB4) é o maior banco privado no Brasil em termos de carteira de crédito, além de possuir negócios no exterior. Dono da segunda maior carteira de crédito do país e a maior margem financeira do setor, o Itaú possuí o maior ROE pré-covid do setor, comprovando que o banco consegue otimizar ao máximo sua receita sem, no entanto, prejudicar o custo de crédito. O ambiente de juros estruturalmente baixo fomentará a bancarização da população e, consequentemente, a expansão da carteira de crédito dos bancos. O banco foi o player que mais realizou provisões durante o ano de 2020, o que, combinado com bons indicadores de qualidade de crédito, dá margem para que, dada a melhora macro que estamos enxergando, tais provisões sejam reclassificadas como lucro nos próximos resultados.

- A Gerdau (GGBR4) é uma siderúrgica brasileira com operação global nos campos de siderurgia, mineração e correlatas. A recuperação siderúrgica no país vem acompanhada de rápida diminução de estoques e por conseguinte, de movimentos de aumento de preços em cadeia nos setores de base. Em aços longos, os setores de construção civil e infraestrutura devem continuar estimulando os resultados da companhia e, por ora, as entregas destinadas a atendê-los não dão sinais de intermitência. A estratégia da companhia deve compreender a manutenção do foco na operação brasileira, onde há maior demanda por laminados e em geral, produtos que conferem maior margem à companhia frente a seu portfólio de exportação, que compreende, majoritariamente, produtos brutos, de menor complexidade e valor agregado.

- A B3 (B3SA3) é uma empresa que provê infraestrutura para o mercado financeiro, organizando e viabilizando atividades de negociação, pós negociação, registro e financiamento de veículos e imóveis. Por conta dos juros estruturalmente baixos, vemos o mercado de capitais brasileiro sofrendo uma grande transformação. Com isso, por conta da mudança de hábito dos brasileiros de como investir, o mercado de renda variável está superaquecido. Nesse contexto, a B3, que possui o monopólio nacional na negociação de ativos de renda variável no mercado brasileiro, surge como um case resiliente. Além disso, vemos um grande número de IPO’s ocorrendo no início desse ano, movimento que deve continuar acontecendo nos próximos meses, por conta disso, enxergamos potencial de valorização para a companhia através do aumento do número de empresas listadas na bolsa de valores.

- A YDUQS (YDUQ3) é uma das maiores organizações de educação superior privada do Brasil, detentora de marcas importantes como Estácio e Ibmec e com oferta de serviços nos segmentos presencial e EAD. A empresa conta com 114 campi e mais de 750 mil alunos, entre cursos de graduação e pós-graduação, sendo metade destes pertencentes ao segmento à distância. Ainda que o setor de educação siga pressionado ao longo de 2021, vemos boas oportunidades para o longo prazo. A pressão da redução do FIES e as consequências econômicas do coronavírus sob as IES de pequeno e médio porte fomentarão a consolidação do setor nos próximos anos. Com boa geração de caixa, a YDUQS baseia, acertadamente, sua estratégia em 3 pilares: crescimento inorgânico, expansão do EAD e dos cursos de medicina.

- A Klabin (KLBN11) é a maior produtora e exportadora de papéis do Brasil. A empresa ainda possui negócios relacionados à celulose, embalagens de papelão ondulado e madeiras. Focada em mercados representativos tanto em celulose como em papel, a empresa se destaca essencialmente no setor de papéis e embalagens, possuindo 42% do market share de kraftliner, 50% de papel cartão e ainda 50% de participação no mercado de sacos industriais. 2/3 dos produtos do segmento papel são destinados ao mercado de alimentos. Conscientização sobre uso de plásticos reforça viés para maior utilização de derivados de papel.

- O GPA (PCAR3) é a maior companhia varejista no Brasil em termos de receita líquida, operadora das famosas marcas Pão de Açúcar, Extra e Assaí Atacadista. Diante dos recorrentes resultados trimestrais fortes, principalmente através da bandeira Assaí Atacadista, o grupo segue reportando resultados operacionais robustos, melhorando margens e conquistando marketshare.

Vemos com bons olhos seu acelerado processo de crescimento inorgânico e orgânico, principalmente no atacarejo, bem como sua célere inserção no e-commerce alimentar. Por fim, haja vista seus múltiplos descontados, mantemos recomendação de compra para com o ativo.

- A Azul (AZUL3) é uma companhia cujo maior predicado é a não sobreposição com outras companhias em 70% de suas rotas. A aérea faz tanto voos nacionais como internacionais e atua ainda no segmento cargo e fidelidade. Dos 95 MM de passageiros que voaram no Brasil em 2019, 26 o fizeram pela Azul (27,4%). A companhia vem ganhando share e com a atual situação de mercado, deve aumentar sua presença nacional. Enxergamos ainda seu acordo de code share com a Latam, que possui apenas 18% de sobreposição com a empresa, como positivo e acreditamos que o mesmo possa migrar para algo mais efusivo, como a construção de uma joint venture. Ainda, a empresa possui a estratégia de estabelecer múltiplos hubs e a partir deles criar conexões. Atualmente, os maiores são Viracopos, Guararapes e Confins. Sua frota variada disposta de modelos Cessna, ATR, Embraer e Airbus também dialoga com a conectividade e versatilidade que a empresa se dispõe a oferecer A Equatorial (EQTL3) é uma empresa de energia integrada, com quatro distribuidoras, 8 projetos de transmissão, participação em telecomunicações e energia renovável. Ela possui como força motriz a continuidade do processo de turnaround de suas distribuidoras , de modo que a empresa aplica um modelo de gestão com foco na disciplina financeira e visando o ganho de eficiência operacional. Já em transmissão, três das oito linhas estão em operação e foram concluídas com pelo menos vinte meses de antecipação. Além disso, visando crescimento, a companhia admite a possibilidade de crescer inorganicamente. Distribuidoras a serem privatizadas, como em Brasília, Rio Grande do Sul e Amapá podem ser alvos da companhia. Projetos em áreas correlatas, como saneamento, também podem ser tomados.

- A Raia Drogasil (RADL3) é a varejista líder do segmento farmacêutico desde a fusão entre a Droga Raia e a Drogasil em 2011, com cerca de 13% de market share, sendo a maior responsável pela consolidação do setor nos últimos anos. Nesse contexto, a companhia continua com o forte crescimento orgânico, via aberturas, e inorgânico, através de M&As. Não obstante os impactos negativos do cornavírus, a companhia reiterou seu guidance de 240 aberturas brutas para o ano e mais 480 em 2021 e 2022, dando continuidade ao seu crescimento orgânico acelerado. Importante destacar que 33,4% de suas lojas ainda se encontram em processo de maturação, não tendo atingido seu potencial de receita e rentabilidade. Além disso, vários outros fatores corroboram para a tese: diversificação da rede de lojas geográfica e demograficamente, setor pulverizado indicando potencial de concentração pela companhia e digitalização através de movimentos oportunos para aumentar a participação do canal digital.

- A Suzano (SUZB3) é uma empresa atuante nos segmentos de papel e celulose. Embora a dinâmica do mercado internacional de celulose, com destaque para o chinês, siga dicotômica, tendo o último aumento de U$D20 feito por Suzano na China sido contestado pelos produtores locais, acreditamos que a acomodação da capacidade somada à resiliência da demanda, sobretudo a chinesa, devem criar condições para o preço da celulose de fibra curta se alterar de forma sustentável em 2021. Assim, esperamos que o movimento permita que a companhia siga gerando fluxo de caixa operacional e assim, obtenha maior flexibilidade para reduzir sua alavancagem. Dado ainda a liderança nacional da companhia na produção de papel e nossas expectativas crescentes quanto a este segmento, acreditamos que os múltiplos atuais não registram as possíveis melhoras nos mercados onde a empresa atua. Somamos ainda as vantagens comparativas do player, como seu baixíssimo custo-caixa de celulose, escala e proximidade de suas florestas aos parques fabris, o que tende a majorar suas margens a médio prazo. Recomendamos a compra do ativo.

Enxergamos o setor bancário como descontado no momento. Nesse contexto, vemos o Bradesco (BBDC4), com um resultado de 4T20 expressivo, retornando a patamares pré-covid, corroborando copm a nossa visão para o setor bancário. O atual nível de cobertura do banco deve suportar o aumento na inadimplência ao longo de 2021. Além disso, gostamos das iniciativas digitais do banco e de sua receita bem diversificada, com relevante participação da operação de seguros. Entre os bancos, é o que possui um maior dividend yield esperado.

- A Renner (LREN3) é a maior varejista de moda do Brasil. A empresa conta com mais de 300 lojas somadas operações no país e no Uruguai. O conglomerado atua também sob as marcas Camicado e Youcom. A cia. é destaque entre os pares do varejo, mostrando grande poder de pricing, branding e disposição geográfica. A companhia segue com um baixo nível de endividamento, apesar das recentes iniciativas para reforçar sua posição de caixa, o que reflete seu bom management. Ademais, dá continuidade ao seu acelerado processo de crescimento orgânico, com elevados níveis de investimentos, e de transformação digital, destacando -se no pujante e-commerce. Apesar dos recentes impactos da COVID-19 e, consequentemente, o estresse gerado no canal de vendas, acreditamos que o player mantém seus bons fundamentos e uma sólida posição de caixa, de forma que deve atravessar, sem maiores percalços, as adversidades atuais.

- A BR Distribuidora (BRDT3) é uma empresa de distribuição de combustíveis, que atua nos 26 estados brasileiros e possui portfólio diversificado, com foco na rede de postos, no mercado de grandes consumidores, na aviação e no mercado de produtos especiais como o coque verde de petróleo. Enxergamos o futuro da empresa com bons olhos. Possuindo drivers de avanço operacional, financeiro e de governança, BRDT transaciona a valuation atrativo. Suas iniciativas de redução de custo e retomada de share podem ser exitosas a longo prazo e sua liderança nos setores em que atua pode lhe proporcionar relevante poder de barganha diante das mudanças pelas quais o setor passa.

- A Vale (VALE3) é uma mineradora de classe mundial e uma das maiores produtoras de minério de ferro, de pelotas e de níquel. A empresa também produz manganês, ferroliga, cobre, bauxita, potássio, caulim, alumina e alumínio. O atual preço do minério somado a manutenção do guidance defensivo para 2021 e diante de uma oferta global ainda estática e insuficiente devem continuar mantendo o preço do minério em alto patamar, contribuindo para geração de caixa da companhia. Ademais, o acordo da companhia com o Ministério Público de Minas diminuiu a percepção de riscos financeiros inerentes à sua operação e não mostrou grande impacto quando comparado a dimensão de seus resultados. Além desses fatores, por conta de uma geração grande de fluxo de caixa, deve pagar bons dividendos no ano de 2021.

-

Cotidiano12 horas atrás

Cotidiano12 horas atrásComo pintar a casa sem sujeira: técnica do papelão ganha adeptos nas redes sociais

-

Economia11 horas atrás

Pix passa por transformação: 8 milhões de chaves serão desativadas

-

Bancos1 dia atrás

‘Golpe da mão fantasma’: conheça essa nova ameaça digital e saiba como se proteger

-

Tecnologia2 dias atrás

Spotify anuncia aumento na assinatura em vários países

-

Mercado de Trabalho1 dia atrás

Cancelamento da contribuição sindical pela internet é aprovado pelos deputados

-

Curiosidades1 dia atrás

Família milionária transforma céu em caixa eletrônico ao fazer chover R$ 27 mil

-

Curiosidades2 dias atrás

Agricultor encontra bilhões em OURO, mas não leva nem 1 centavo; veja com quem ficou

-

Economia1 dia atrás

Saiba em quais estados estão os m² mais caros do Brasil [ranking]