Ações, Units e ETF's

Rumo (RAIL3): Projeto Lucas do Rio Verde faz XP atualizar estimativas

Cenário operacional mais desafiador para o segundo semestre de 2021

A XP Investimentos analisou o ativo Rumo (RAIL3) em seu portfólio e optou por atualizar as estimativas para incorporar o Projeto Lucas do Rio Verde (LRV).

Para a gestora, trata-se de um cenário operacional mais desafiador para o segundo semestre de 2021, com os baixos volumes de milho esperados (sem impacto em nossa perspectiva positiva de longo prazo).

Também disse que o cenário mostra piores condições macro refletidas em taxas de juros de longo prazo mais altas (+ 1,5p.p. taxa de livre de risco, ou -R$4,0/ação para nosso preço-alvo).

“Reiteramos nossa visão positiva de Rumo, baseado em perspectivas positivas de longo prazo para grãos em Mato Grosso, bem como boas expectativas para 2022 (produção recorde esperada de grãos), e valuation atrativo (TIR de ~11% para o acionista em termos reais)”, disse.

Rumo

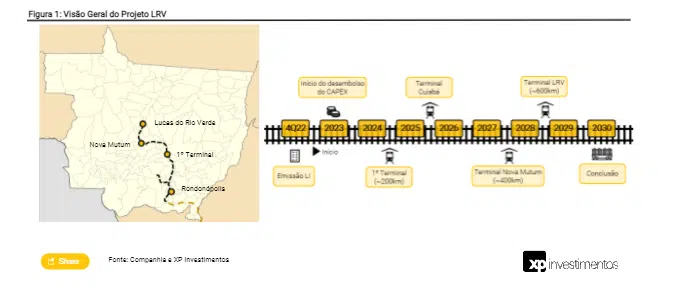

Ainda de acordo com a XP, a LRV agora é uma realidade, não mais uma opcionalidade. “Vemos a assinatura recente da Rumo da autorização do Projeto de LRV com o governo do estado de Mato Grosso (MT) como um marco importante para a entrega de um grande projeto”, destacou.

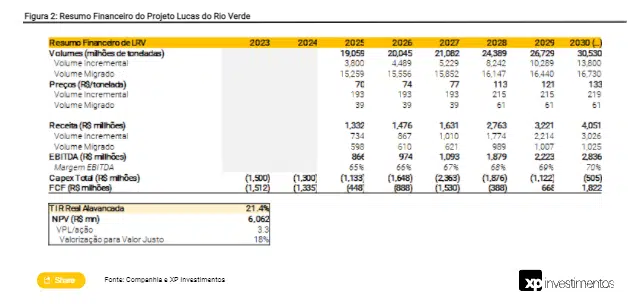

E disse mais: “de acordo com nossas estimativas (análise detalhada ao longo deste relatório), o projeto envolve ~R$10 bilhões de investimentos de expansão de 2023-30E, implicando em forte geração de valor (~R$6 bilhões de VPL, ~21,5% TIR real alavancada).”

Entretanto, a gestora diz enxergar ventos contrários no segundo semestre de 2021, com resultados substancialmente prejudicados pela quebra da safra de milho de 2021 do Brasil.

“No entanto, acreditamos que nossas expectativas estão materialmente abaixo do consenso (projetamos R$3,5 bilhões de EBITDA, contra R$4,0 bilhões de consenso e R$4,0-4,4 bilhões do guidance descontinuado da Rumo)”, ressaltou.

Visão

Para a gestora, os últimos anos da Rumo foram afetados negativamente principalmente por fatores externos (por exemplo: preços baixos do diesel e pavimentação da BR-163 em 2020, seguido pelo baixo desempenho da safra de milho deste ano).

“Olhando para o futuro, vemos uma retomada do momento positivo com safra de grãos recorde esperada para 2022. Estamos positivos em relação à demanda de médio-longo prazo (exportações de grãos do Mato Grosso +6% CAGR em 2020-30E)”, disse.

Em relação ao valuation, a XP vê a Rumo sendo negociada com uma atrativa TIR real implícita de ~11%, contra ~4,8% dos títulos de 10 anos indexados à inflação no Brasil.

“Avaliamos a Rumo em R$24 por ação, o que implica uma valorização de ~31% até o final do ano de 2022. Além disso, observamos que a Rumo é negociada com um desconto de ~20% para pares globais em termos de EV/EBITDA para 2022E”, concluiu.

Veja RAIL3 na Bolsa:

-

Tecnologia17 horas atrás

Tecnologia17 horas atrásOs principais indicadores de que seu celular foi hackeado – esteja alerta

-

Tecnologia1 dia atrás

Proibições no WhatsApp: você está cometendo esses erros?

-

Empresas2 dias atrás

Nubank perde 1,2 mi de usuários no Brasil, diz consultoria

-

Economia1 dia atrás

Quando será liberada a 1ª parcela do 13º pelo INSS? Descubra

-

Empresas2 dias atrás

Sabesp: Câmara Municipal de SP retoma debate da privatização

-

Imposto de Renda - IRPF1 dia atrás

Corre que dá tempo! Veja até quando você pode declarar o Imposto de Renda 2024

-

Empresas2 dias atrás

Vendas brutas consolidadas do Carrefour Brasil sobem 2,5% no 1TRI24

-

Mundo20 horas atrás

Portugal reconhece culpa por escravidão e massacre no Brasil; veja