Empresas

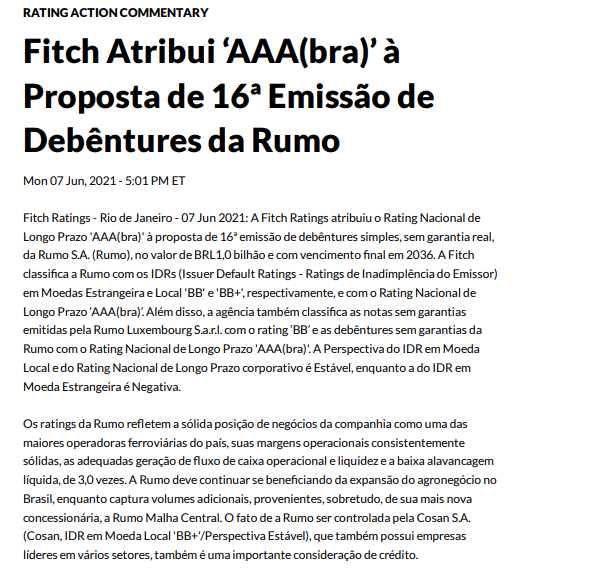

Rumo recebe rating AAA de agência de classificação por emissão de debêntures

Fitch destrinchou alguns números

A Rumo recebeu rating AAA de agência de classificação por emissão de debêntures, conforme comunicado ao mercado.

De acordo com o documento, a Fitch atribuiu o Rating Nacional de Longo Prazo ‘AAA(bra)’ à proposta de 16ª emissão de debêntures simples, sem garantia real, da Rumo, no valor de R$ 1 bilhão, e com vencimento final em 2036.

Também disse que a Fitch classifica a Rumo com os IDRs (Issuer Default Ratings – Ratings de Inadimplência do Emissor) em Moedas Estrangeira e Local ‘BB’ e ‘BB+’, respectivamente, e com o Rating Nacional de Longo Prazo ‘AAA(bra)’.

Além disso, a agência também classifica as notas sem garantias emitidas pela Rumo Luxembourg S.a.r.l. com o rating ‘BB’ e as debêntures sem garantias da Rumo com o Rating Nacional de Longo Prazo ‘AAA(bra)’.

A Perspectiva do IDR em Moeda Local e do Rating Nacional de Longo Prazo corporativo é Estável, enquanto a do IDR em Moeda Estrangeira é Negativa.

Os ratings da Rumo refletem a sólida posição de negócios da companhia como uma das maiores operadoras ferroviárias do país, suas margens operacionais consistentemente sólidas, as adequadas geração de fluxo de caixa operacional e liquidez e a baixa alavancagem líquida, de 3,0 vezes.

“A Rumo deve continuar se beneficiando da expansão do agronegócio no Brasil, enquanto captura volumes adicionais, provenientes, sobretudo, de sua mais nova concessionária, a Rumo Malha Central. O fato de a Rumo ser controlada pela Cosan S.A. (Cosan, IDR em Moeda Local ‘BB+’/Perspectiva Estável), que também possui empresas líderes em vários setores, também é uma importante consideração de crédito”, destacou.

Rumo

O documento elenca ainda que a Fitch acredita que a Rumo transportará 70 bilhões de toneladas por quilômetro útil (TKU) em 2021 e 80 bilhões de TKU em 2022, favorecida pela entrada em operação da Malha Central.

Em 2020, a companhia transportou 62 bilhões de TKU. Este volume deve aumentar de 10% a 17% ao ano a partir de 2021, em razão dos volumes adicionais provenientes da Malha Central, que entrou em operação no primeiro trimestre de 2021.

Os principais volumes de carga da Rumo são compostos por produtos agrícolas para exportação, sobretudo soja e farelo de soja; milho; e açúcar, que responderam por 40%, 27,5% e 8,0% do total, respectivamente, em 2020.

“As margens de EBITDA da Rumo devem melhorar para 41%-48% ao longo do horizonte de rating, enquanto a empresa ganha escala, após uma redução para 40% em 2020, devido às despesas pré-operacionais relacionadas ao novo contrato de concessão da Rumo Malha Central e à taxa de concessão para a Rumo Malha Paulista. O cenário-base da Fitch projeta EBITDA e recursos das operações (FFO) de R$ 3,3 bilhões e de R$ 2,0 bilhões em 2021 e de R$ 4,0 bilhões e R$ 2,6 bilhões em 2022, respectivamente.

A Rumo está listada na bolsa brasileira (B3) sob o ticker RAIL3.

Veja o relatório da Fitch:

-

Tecnologia21 horas atrás

Tecnologia21 horas atrásNubank tem surpresa exclusiva para os clientes; fique por dentro

-

Mercado de Trabalho2 dias atrás

Salário não é tudo! Veja o que atrai (de verdade) a Geração Z para uma vaga

-

Tecnologia2 dias atrás

Não jogue fora! Veja ideias criativas para reaproveitar seu modem antigo

-

Tecnologia1 dia atrás

Qual smartphone os magnatas da tecnologia usam? As escolhas de Cook, Bezos, Musk e outros

-

Tecnologia1 dia atrás

ChatGPT lança assistente de compras: como utilizar e quais os benefícios da novidade?

-

Economia2 dias atrás

Mudanças no seguro-desemprego: veja novos valores e regras atuais

-

Finanças2 dias atrás

Primo Pobre compartilha estratégias para conseguir o melhor financiamento imobiliário possível

-

Curiosidades18 horas atrás

Jovem de 14 anos visita parque com a família e sai de lá com R$ 5 milhões no bolso