Ações, Units e ETF's

Bolsa de Valores: 2ª onda do Covid e eleições pressionam mercados, diz gestora

Bolsa de Valores: 2ª onda do Covid e eleições pressionam mercados, diz gestora

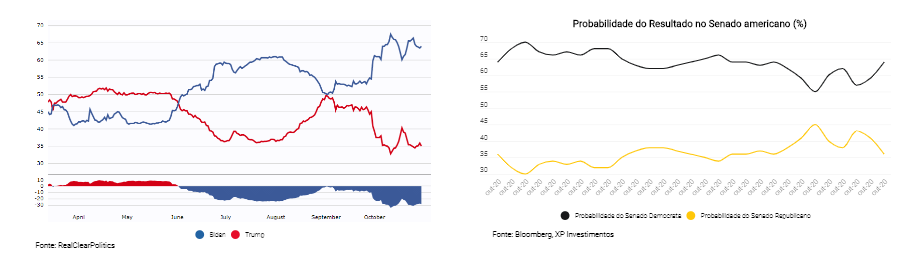

O mercado de capitais segue pressionado pela possível 2ª onda do Covid-19, bem como pela eleição majoritária dos Estados Unidos, informa a XP Investimentos, para quem o desempenho da Bolsa de Valores deve oscilar de acordo com estes fatores.

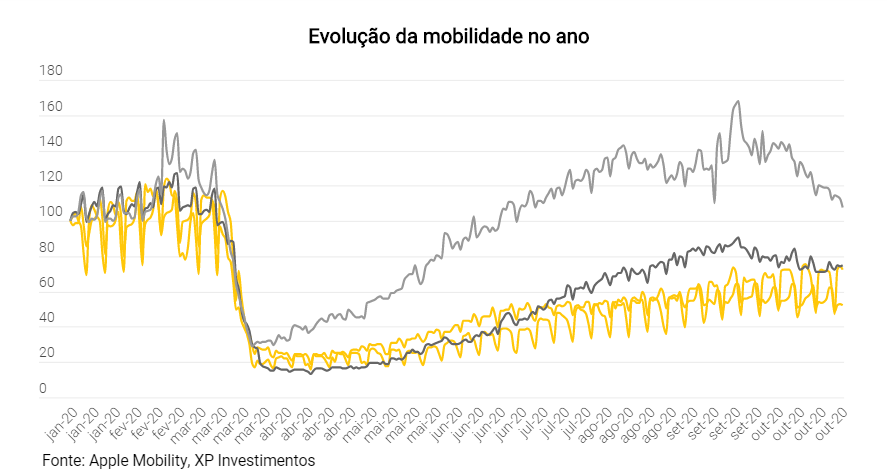

Segundo a gestora, durante o mês de outubro, as preocupações em relação à pandemia voltaram a pressionar os mercados no mundo todo. O índice MSCI Global caiu -3,1% no mês, mas retrocedeu -7,5% desde o pico no dia 12 de outubro.

Já a Europa caiu -5,2% em outubro e -8,2% desde o pico no mês. Nos EUA, o índice S&P500 caiu -2,8% no mês e -7,5% desde o pico, no início do mês.

Operador indica telas com cotações durante sessão da bolsa de valores de São Paulo

Bolsa: fatores

De acordo com a XP, os fatores que levaram a essa forte correção foram a 2ª onda do covid na Europa e nos EUA, levando à novas restrições e lockdowns parciais em vários países, como França e Alemanha, bem como a proximidade e incerteza nas eleições americanas.

Também a falta de um acordo para novos estímulos nos EUA, que era esperado para antes das eleições e a temporada de resultados do 3º trimestre, que se iniciou, e trouxe preocupações recentes com o setor de tecnologia nos EUA.

Bolsa: Brasil

O levantamento da XPO mostra ainda que no Brasil, o Ibovespa seguiu o movimento global ao final do mês, recuando -7,8% desde o pico em 22 de outubro, quando o índice atingiu 102 mil pontos.

No entanto, no mês, a Bolsa brasileira caiu “somente” -0,7% em moeda local e -2,7% em dólares.

Já o Real continuou perdendo valor em relação ao Dólar, e chegou ao patamar de R$5,80/USD (o maior nível desde maio, quando o Dólar atingiu o nível de R$5,90/USD) e fechou o mês em R$5,74/USD.

“Outro fator frente às incertezas foi o aumento das taxas de juros futuros, com o DI jan-25 subindo de 6,5% para 6,77% no mês, o que é prejudicial para a Bolsa”, elencou.

Recuperação em “W”

O debate em relação à forma da recuperação econômica foi intenso esse ano, com muitas opiniões sobre uma recuperação em formato de V, U, W, L ou até em formato do logo da Nike (“Swoosh”)?

Até agora, o que se viu no Brasil e no mundo foi uma recuperação em “V” e economias ao redor do mundo já recuperaram bastante do terreno perdido, com números acima das expectativas.

Além das reaberturas das economias, os US$ 20 trilhões de pacotes de auxílio fiscal e monetário anunciados no mundo ajudaram na rapidez dessa recuperação.

No entanto, com a 2ª onda do covid e a incerteza sobre os futuros estímulos, a discussão agora é sobre como as mudanças podem impactar essa recuperação global.

“Seria possível então uma recuperação em W? Sem a vacina no curto prazo, há preocupações em relação ao retorno de restrições, comportamento mais cauteloso dos consumidores, inadimplência e desemprego elevados, que prolongariam a queda e levariam a uma recuperação econômica em W, com um aumento da aversão a risco nos mercados”, frisou.

Ibovespa

Para a XP, dado o aumento das incertezas e aversão a risco, espera-se que os mercados continuem voláteis no curto prazo.

“Apesar de enxergamos o “valor justo” do Ibovespa em 115,000 pontos, esperamos que o índice chegue nesses níveis apenas na metade de 2021. Isso porque a elevação dos riscos no mundo deve continuar pressionando os múltiplos de negociação das empresas brasileiras. Hoje, o Ibovespa negocia a 11x Preço/Lucro (P/L) para 2021, abaixo da média histórica de 12x e do valor justo de 13,1x nos níveis atuais de juros no Brasil. Para o final de 2021, enxergamos um valor justo para o índice de 124.500 pontos, 32% acima dos níveis atuais.”

E diz mais: “baseamos nossos cálculos nas estimativas de Lucros do consenso e da XP para as 77 empresas que compõem o índice para os anos de 2021 e 2022. Com base nessas estimativas, assumimos um valor justo para o índice, utilizando-se de um múltiplo de Preço/Lucro (P/L) justo. Para esse cálculo, utilizamos tanto o histórico dos múltiplos, quanto a diferença de valor entre ações e a renda fixa de longo prazo no Brasil (NTN-Bs), utilizando o prêmio de risco das ações no Brasil (Equity Risk Premium – ERP).”

-

Mundo9 horas atrás

Mundo9 horas atrásNão é Paris nem Nova York: cidade mais linda do mundo fica no Brasil

-

Tecnologia1 dia atrás

Bradesco, Santander e BB confirmam adesão ao Origem Verificada, recurso antifraude da Anatel

-

Finanças1 dia atrás

Não fique calado! 5 direitos que todo consumidor deve saber para não ser enganado

-

Finanças2 dias atrás

Qual é a celebridade feminina mais rica dos EUA? Veja o top 10

-

Economia2 dias atrás

Quanto custaria o Motorola V3 nos dias de hoje?

-

Bancos12 horas atrás

Dinheiro ‘desaparece’ das Caixinhas e clientes do Nubank exigem solução

-

Empresas1 dia atrás

ChatGPT revoluciona reuniões empresariais com novas funções

-

Bancos1 dia atrás

Banco do Brasil lança jogo de educação financeira no Roblox