Ações, Units e ETF's

Cogna (COGN3): XP tem recomendação Neutra com target em R$5,1

A companhia caminha para separar algumas de suas operações

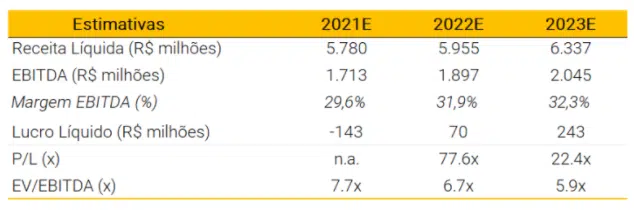

A XP Investimentos analisou o ativo Cogna (COGN3) em seu portfólio e optou por manter a recomendação neutra com preço-alvo em R$ 5,10.

De acordo com a corretora, “a Cogna sediou sua reunião anual de investidores e os destaques foram a separação de seu negócio de faculdades de medicina, atualmente com 636 vagas e potencial a ser avaliado em até R$ 1,9 bilhão, bem como o fim da reestruturação da Kroton, que deve melhorar a margem EBITDA em 9 p.p. ainda em 2021”, disse.

E acrescentou: “o potencial da Vasta de aumentar as receitas em mais de 32% A/A em 2022 e de continuar buscando oportunidades de crescimento no longo prazo, e o restabelecimento do guidance de EBITDA para 2024 em R$2,4B.”

A XP diz ter saído do evento com uma visão um pouco mais positiva do que tinha anteriormente em relação à empresa, mas não vê sinais suficientes para mudar o viés cauteloso em relação ao papel.

XP: Cogna (COGN3)

Ainda de acordo com a corretora, a Cogna vai separar a sua operação de escolas de medicina, criando uma entidade totalmente nova chamada KrotonMed.

Também disse que com a administração, isso está sendo feito para viabilizar possibilidades como adquirir empresas usando ações da KrotonMed e se aproveitar de oportunidades no mercado de capitais.

A nova empresa terá 636 vagas de medicina e pode ser avaliada a um EV de até R$ 1,9 bilhão, considerando R$ 3 milhões por vaga – que foi o valor pago pela DNA Capital recentemente na Inspirali, vertical de Medicina da Ânima.

O EV atual da Cogna é de R$12,6 bilhões, portanto, excluindo a Vasta e a KrotonMed, os negócios restantes poderiam ser avaliados a um EV de R$ 8,5 bilhões.

“A empresa fez uma reestruturação completa das operações da Kroton e espera que os custos e despesas sejam reduzidos em 9 pontos percentuais no acumulado de 2021 em comparação com 2020. Além disso, a qualidade das contas a receber melhorou, com índice de cobertura de 69% (vs. média de 36% dos pares) e ciclo de contas a receber de 50 dias (-79 dias A/A).”

Vasta: potencial de crescimento

Conforme a XP, a Cogna anunciou o ACV (valor contratual anual) estimado para o ciclo de 2022 da Vasta, em R$ 974M – um aumento de 32% em relação às receitas de assinatura do ciclo de 2021 – e a empresa mencionou que este valor pode ser impulsionado por vendas no fim do ciclo comercial, e um aumento no número de alunos nas escolas clientes.

Para o longo prazo, a empresa considera potencial de crescimento advindo de maior penetração de sistemas de ensino (atualmente em ~70%), aumento no cross-sell entre conteúdo complementar e regular (atualmente em ~30%), e ganho de participação de mercado, com as empresas menores ficando para trás (principalmente em tecnologia).

“A administração da Cogna restabeleceu o seu guidance de EBITDA para 2024 em R$ 2,4 bilhões (+5% em relação à nossa estimativa), já considerando a venda da Saber para a Eleva em troca dos sistemas de ensino da última”, concluiu.

Veja COGN3 na Bolsa:

-

Mundo24 horas atrás

Mundo24 horas atrásNão é Paris nem Nova York: cidade mais linda do mundo fica no Brasil

-

Tecnologia2 dias atrás

Bradesco, Santander e BB confirmam adesão ao Origem Verificada, recurso antifraude da Anatel

-

Finanças2 dias atrás

Não fique calado! 5 direitos que todo consumidor deve saber para não ser enganado

-

Bancos1 dia atrás

Dinheiro ‘desaparece’ das Caixinhas e clientes do Nubank exigem solução

-

Investimentos17 horas atrás

Governo aprova mudanças na tributação de investimentos; saiba como ficou

-

Empresas2 dias atrás

ChatGPT revoluciona reuniões empresariais com novas funções

-

Agronegócio1 dia atrás

Abate de vacas e porcas gestantes é PROIBIDO pela Justiça

-

Economia20 horas atrás

Saque FGTS calamidade liberado! Veja quem pode sacar até R$ 6.220 mil