Finanças

Entenda por que não deve deixar seu dinheiro na conta do Nubank em 2021

Nubank possui dois tipos de aplicações, a conta digital e o RDB. Risco de crédito deve considerar chances de empresa quebrar e outros pontos.

O Nubank é uma das fintechs prediletas das pessoas, seja pela sua facilidade no atendimento ou ainda por ser livre de tarifas abusivas. Entre os produtos da startup, estão um cartão de crédito internacional com zero anuidade e uma conta digital, que devolve 100% de rentabilidade do Certificado de Depósito Interbancário (CDI).

Por essa razão, muitos clientes depositam toda sua reserva de emergência na conta do Nubank. Entretanto, é necessário avaliar se realmente vale a pena deixar seus recursos na instituição financeira, avaliando os seus prós e contras.

A princípio, será preciso avaliar o risco de crédito do Nubank, ou seja, quais as chances da empresa quebrar. Só que também é relevante analisar as duas modalidades de aplicação do Nubank, que possuem riscos muito distintos.

Aplicações do Nubank

A conta do Nubank é da modalidade de pagamentos, o que a distingue de uma conta corrente de um banco tradicional. Dessa forma, as quantias depositadas nela ficam separadas do patrimônio da fintech.

Caso a empresa quebre, o dinheiro da conta do Nubank permanecerá sendo seu, pois conta com a proteção do Fundo Garantidor de Créditos (FGC). Também, dispõe de liquidez diária, podendo ser sacado a qualquer instante.

Já o Recibo de Depósito Bancário (RDB) é uma outra espécie de investimento do Nubank, sendo muito similar ao Certificado de Depósito Bancário (CDB). Nele, a startup empresta os seus recursos financeiros aplicados aos demais clientes.

Por conta disso, caso o Nubank venha a quebrar, o dinheiro não estará disponível separadamente. As quantias estarão misturadas ao patrimônio do banco e pode ser que não reste nada para lhe pagar. Contudo, assim como os recursos da conta digital, o RDB dispõe de proteção do FGC de até R$ 250 mil por CPF.

Risco de crédito

A inadimplência do Nubank aumentou, indo de 4,4% em 2019 para 6,0% no 1º semestre de 2020. O número é superior aos bancos Santander (3,5%), Bradesco (4,5%) e Itaú (5%), em igual período do ano passado.

Índice de Basiléia

Além disso, também no 1º semestre de 2020, o índice de Basiléia estava elevado (62,8%). O indicativo mensura a relação do patrimônio da instituição financeira e seus ativos ponderados pelo riscos. Dessa forma, quanto mais alto o índice melhor o ponto de vista de risco de crédito.

É importante fazer uma observação. Os constantes acréscimos de capital que a fintech recebeu de seus acionistas nos últimos anos contribuiu para manter o índice de Basiléia em alta.

Os lucros líquidos registrados foram – R$ 117 milhões (2017), – R$ 100,3 milhões (2018) , – R$ 312,7 milhões (2019) , – R$ 139,5 milhões (1º semestre de 2019) e – R$ 95 milhões (1º semestre de 2020).

Lucro x Crescimento

Os executivos do Nubank alegam que não gerar lucro é uma opção da instituição que prefere investir na aquisição de novos clientes para o seu crescimento. Até o momento, a estratégia tem sido efetiva. Só para avaliar o crescimento, a carteira de crédito do Nubank foi de R$ 3.847 milhões em 2017 para R$ 12.493 milhões no 1º semestre de 2020.

Porém, não se sabe o que vai ocorrer quando o Nubank resolver parar ou não houver mais recursos para impulsionar o crescimento.

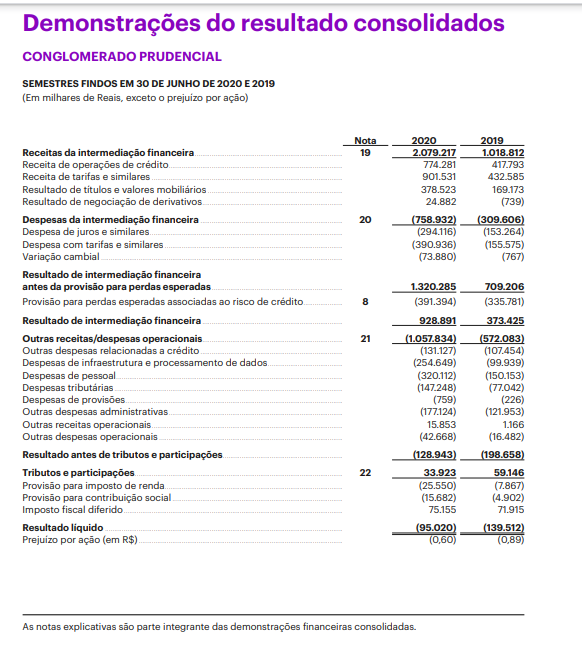

Outro ponto importante é analisar o demonstrativo de resultados da empresa, em que constam todas as despesas, denominado “Resultado bruto da intermediação financeira”.

Fonte: Nubank.

Até 2019, o Nubank estava tendo perdas significativas. Em 2020, a empresa começou a inserir receitas e despesas atreladas a tarifas junto com resultado de crédito. Assim, dá-se a entender que a operação de crédito é melhor do que realmente é.

Além disso, o resultado de intermediação financeira do 1º semestre de 2019 foi de – R$ 180 milhões. Mas, avaliando a imagem mais recente, é possível chegar a um valor de R$ 96 milhões positivos para igual período, ou seja, a maneira de apresentar os dados pode ser uma forma de dificultar o risco da empresa.

Ainda, a classificação de risco do Nubank, feita pela S&P em março de 2020, contraiu a perspectiva do Nubank para negativa, permanecendo com sua nota em brA-, o que não é péssimo. Mas a agência de rating evidencia a restrita diversificação de negócios e os desafios em mudar os prejuízos.

-

Loterias1 dia atrás

Loterias1 dia atrásEm busca de prêmio de R$ 55, casal britânico descobre fortuna de R$ 6 milhões

-

Tecnologia2 dias atrás

Conheça funções secretas e botões ocultos no celular que facilitam a vida

-

Economia1 dia atrás

Casamento de Jeff Bezos reúne lista de convidados que supera o PIB de muitos países

-

Economia2 dias atrás

Mexeram no VR e no VA! Veja se seu bolso vai sentir o baque

-

Finanças1 dia atrás

Se você ganhou na loteria, parabéns! Agora saiba o que fazer para não perder tudo

-

Mercado de Trabalho21 horas atrás

Salário não é tudo! Veja o que atrai (de verdade) a Geração Z para uma vaga

-

Carreira2 dias atrás

Falar bem muda tudo: 5 truques de oratória para conquistar o ouvinte em qualquer situação

-

Economia14 horas atrás

Mudanças no seguro-desemprego: veja novos valores e regras atuais